В 2025 году децентрализованные финансовые платформы (DeFi) продолжают доминировать в экосистеме Web3, предоставляя пользователям новые способы получения дохода от своих активов. Среди лидеров рынка выделяются три проекта: Aave, Lido и EigenLayer. Каждый из них предлагает уникальную модель доходности: кредитование, стейкинг и ре-стейкинг соответственно. В этой статье мы подробно сравним механизмы заработка, анализируем потенциальную доходность и рассмотрим риски, чтобы определить, какая платформа в 2025 году наиболее выгодна для инвесторов.

Aave: протокол кредитования с историей

Aave остаётся одним из самых зрелых проектов на рынке DeFi. Его модель основана на децентрализованном кредитовании и заимствовании активов. Пользователи депонируют свои токены в пулы ликвидности, зарабатывая проценты, в то время как заёмщики берут кредиты под залог других активов. В 2025 году Aave активно расширяет поддержку Layer-2 решений, таких как Optimism и Arbitrum, что повышает доступность и снижает комиссии.

Основной доход пользователей складывается из переменных ставок по предложениям и бонусов за участие в DAO-голосованиях. В условиях медвежьего рынка доходность колеблется в диапазоне 3–5% годовых на стабильных активах (DAI, USDC), в то время как на более рискованных токенах типа ETH она может достигать 6–8%. Однако высокая доходность сопряжена с рисками ликвидации в случае изменения курса залоговых активов. Кроме того, введение «Aave V4» сулит внедрение модулей автоматического ребаланса, что может повлиять на краткосрочную волатильность доходов.

Lido: лидер по ликвидному стейкингу

Lido нашёл свою нишу, предложив пользователям ликвидный стейкинг — возможность стейкать ETH (или другие токены) и одновременно получать ликвидные деривативы (например, stETH). Это решает проблему блокировки средств, характерную для классического стейкинга. В 2025 году Lido интегрирован с большинством крупных протоколов и продолжает расширять пул поддерживаемых активов.

Доходность пользователей Lido зависит от ставки валидаторов Ethereum. В 2025 году она стабилизировалась на уровне 3,8–4,2% годовых, но с учётом ликвидности stETH и его использования в других протоколах (Aave, Curve, EigenLayer) реальная доходность может быть выше за счёт сложного процента и дополнительных стратегий. Одним из рисков является дестабилизация курса stETH и возможная девиация от 1:1 с ETH, особенно в моменты рыночной паники.

Преимущества Lido очевидны:

-

Пассивная доходность без потери ликвидности;

-

Поддержка мульти-чейна (Ethereum, Solana, Polygon);

-

Высокая интеграция с DeFi-инфраструктурой.

Однако зависимость от сети Ethereum делает доходность предсказуемой, но ограниченной.

EigenLayer: новая эра ре-стейкинга

Одним из наиболее обсуждаемых нововведений 2025 года стала платформа EigenLayer, позволяющая участникам Ethereum-стейкинга реиспользовать свои залоги для обеспечения сторонних протоколов — то есть, ре-стейкинг. Пользователь, стейкающий ETH через Lido или напрямую, может делегировать свой залог в EigenLayer и получать дополнительное вознаграждение за обеспечение безопасности сетей второго уровня, оракулов, дата-автобусов и других модулей.

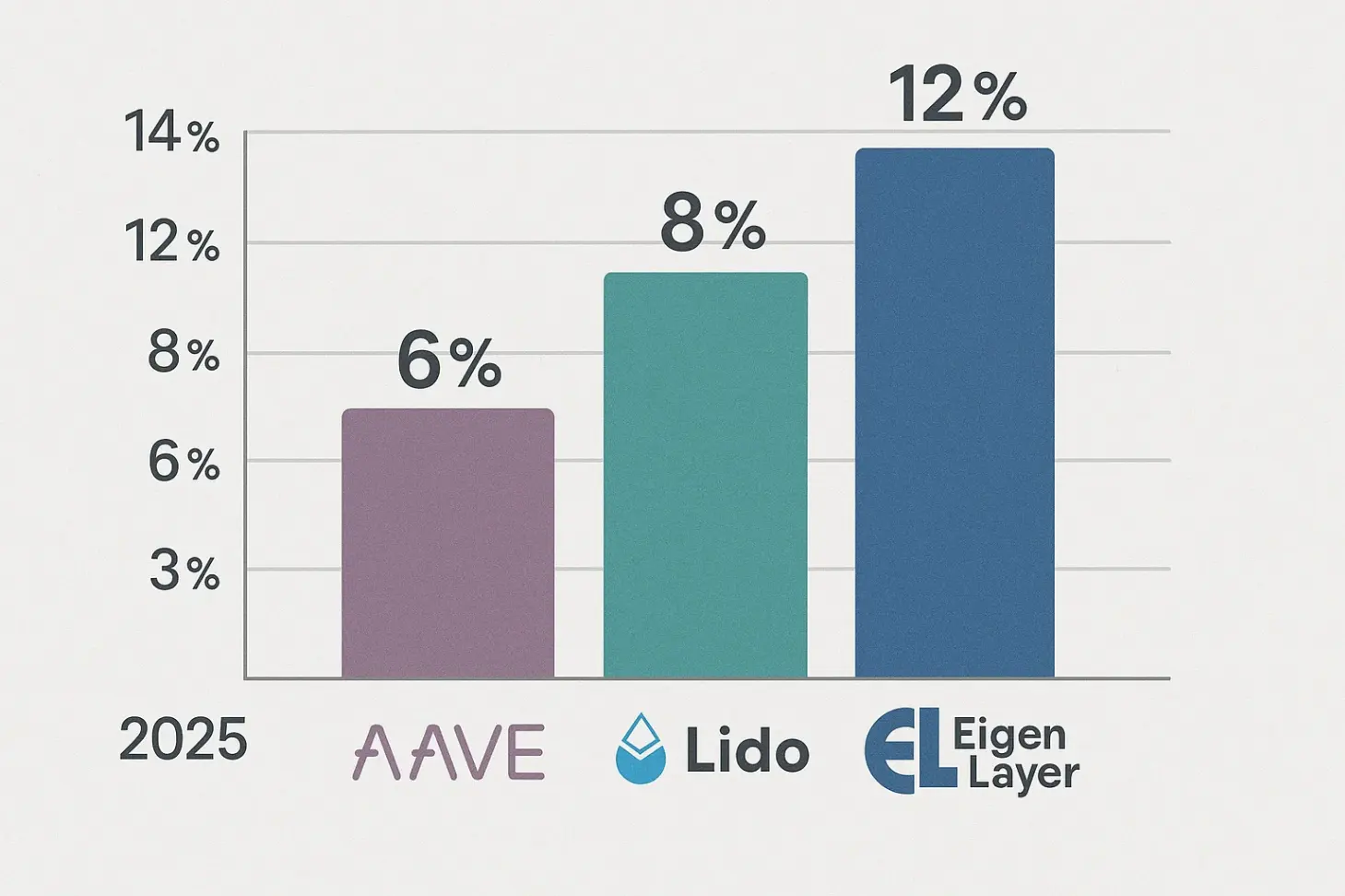

Этот механизм многократного использования активов создаёт синергетическую доходность, которая в 2025 году может достигать 8–12% годовых, особенно если пользователь участвует в нескольких сетях одновременно. Однако с этим приходят и риски: мульти-риск ликвидации, повышенная сложность взаимодействия, необходимость следить за множеством протоколов.

Сравнительная таблица доходности DeFi-платформ в 2025 году

Перед тем как сделать выводы, представим сравнение трёх платформ по ключевым параметрам:

| Платформа | Механизм дохода | Средняя доходность | Риски | Уровень ликвидности |

|---|---|---|---|---|

| Aave | Кредитование | 3–8% | Ликвидации, волатильность | Высокий |

| Lido | Ликвидный стейкинг | 4–6% | Девиация stETH, смарт-контракты | Высокий |

| EigenLayer | Ре-стейкинг | 8–12% | Мульти-риск, сложность | Средний |

Как видно, EigenLayer предлагает наибольшую потенциальную доходность, но с соответствующим ростом сложности и рисков.

Риски и тонкости выбора платформы

Потенциальный инвестор в DeFi должен учитывать не только уровень доходности, но и структурные риски. Для Aave это высокая зависимость от рыночных условий и изменение процентных ставок. Для Lido — уязвимость к декорреляции деривативов и смарт-контрактные риски. В случае с EigenLayer особенно актуальны новизна протокола, риски неправильного управления делегированием и отсутствия отработанных процедур по ликвидации.

Вот основные аспекты, на которые стоит обращать внимание при выборе DeFi-платформы:

-

Наличие страховых пулов или резервов безопасности;

-

Прозрачность команды и DAO-управление;

-

Аудиты и частота обновления контрактов;

-

Совместимость с другими протоколами.

Риски сложно избежать, но их можно снизить грамотной диверсификацией.

Практическое применение: стратегии для пользователей

В 2025 году DeFi-инвесторы комбинируют платформы, чтобы оптимизировать доход и снизить риски. Вот как это может выглядеть на практике:

Пример стратегий:

-

Стейкинг ETH через Lido для получения stETH, использование его в Aave для получения кредита, далее ре-стейкинг через EigenLayer;

-

Разделение активов: 50% в Aave (стабильная доходность), 30% в Lido (ликвидность + стейкинг), 20% — агрессивная ставка на EigenLayer;

-

Участие в DAO-программах и фарминге токенов управления на каждой платформе (AAVE, LDO, Eigen).

Эти стратегии позволяют:

-

Извлекать двойную или тройную выгоду с одних и тех же активов;

-

Подстраивать риск-профиль под волатильность рынка;

-

Максимизировать доходность в периоды рыночной стагнации.

Важно помнить: такие схемы требуют постоянного контроля и не подойдут пассивным пользователям.

Регуляция и тренды DeFi в 2025 году

Законодательство в 2025 году оказывает всё большее влияние на рынок DeFi. Ведущие платформы адаптируются под новые KYC- и AML-требования, особенно в странах ЕС, США и Сингапуре. Lido уже интегрировал модули верификации валидаторов, Aave развивает линейку Aave Arc — с разрешённым доступом для институциональных клиентов.

EigenLayer, будучи новой технологией, только формирует правовую обёртку. Регуляторы обсуждают, можно ли считать ре-стейкинг вторичной формой ценных бумаг. Это может повлиять на доступность сервиса в разных юрисдикциях.

Среди технологических трендов выделим:

-

AI-автоматизация доходных стратегий (на базе DeFi-агентов);

-

Переход к мультичейн-моделям;

-

Растущую популярность DePIN и Eigen-сетей, использующих re-staking как основную модель обеспечения безопасности.

Заключение

Доходность DeFi в 2025 году выходит на новый уровень благодаря инновациям вроде ре-стейкинга, расширению ликвидных деривативов и мультипротокольным стратегиям. Лидерами остаются Aave, Lido и EigenLayer, каждая из которых предлагает разные подходы к доходу:

-

Aave — надёжное кредитование с умеренным риском;

-

Lido — ликвидный стейкинг с доступом к DeFi;

-

EigenLayer — высокий потенциал с высокой сложностью.

Выбор между ними зависит от личного уровня риска, опыта и целей пользователя. Оптимальной стратегией может стать диверсификация и объединение возможностей всех трёх платформ.